Allgemeines

In Deutschland ist es für alle Bürger gesetzlich vorgeschrieben im Krankheitsfall eine Absicherung zu haben. Eine Krankenversicherung ist eine Absicherung gegen die mit einer Krankheit verbundenen Konsequenzen. Darunter fallen Leistungsausfälle, Pflegebedürfnisse und Heilbehandlungen. Die Krankenversicherung ist ein großer Teil des Gesundheitssystems, sowie auch im Sozialversicherungswesen. Eine Krankenversicherung erstattet die Kosten für Behandlungen bei Erkrankungen, Unfällen oder der Mutterschaft entweder komplett oder teilweise.

Es besteht die Möglichkeit einer Mitgliedschaft bei einer Krankenkasse, also eine Pflichtversicherung oder eine freiwillig abschließbare Individualversicherung. Die Krankenversicherungsprämie ist abhängig von dem gewählten Leistungsangebot oder des Einkommens. Ein Großteil ist dazu verpflichtet sich bei einem Träger der gesetzlichen Krankenversicherung durch einen Einkommensabhängigen Beitrag zu versichern. Als versicherungsfrei gilt jemand der eine Sozialversicherung hat. Dieser muss aber dennoch per Gesetz eine Absicherung im Krankheitsfall abschließen. Entweder durch eine private Krankenversicherung mit risikoabhängiger Versicherungsprämie oder durch eine freiwillige gesetzliche Krankenversicherung.

Die DFV Krankenversicherung bietet sich daher als optimalen Anbieter für die private Krankenversicherung an. Es handelt sich hierbei um ein relativ junges Unternehmen, welches die Produktpalette aber ständig erweitert um die Kunden möglichst zufrieden zu stellen. Außerdem handelt es sich bei dieser DFV Krankenversicherung um einen Direktversicherer der mit Kaufmännischen Krankenkasse kooperiert, wodurch sich auch die Tochtergesellschaft MeinPlus Servicegesellschaft GmbH herausgebildet hat.

DIE ANGEBOTE DER DEUTSCHEN FAMILIENVERSICHERUNG

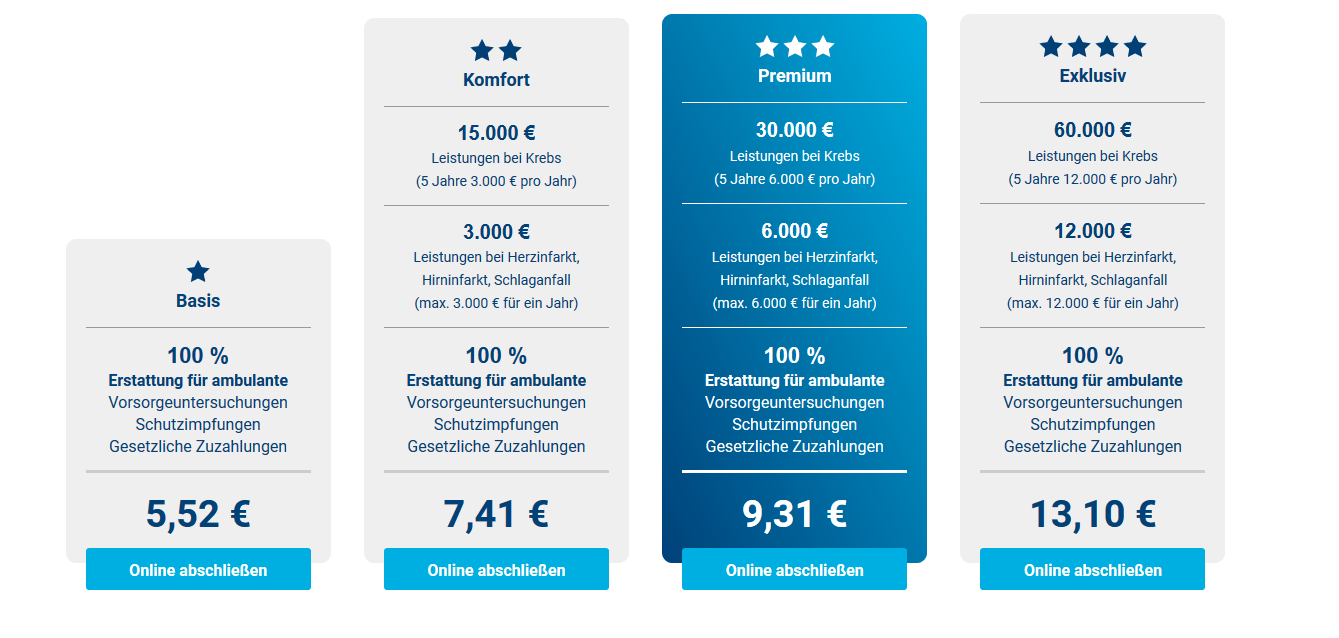

Basis

- online abschließbar

- ab 5,52 €

- beitragsfrei bei Arbeitslosigkeit

- schnelle Kostenerstattung

Komfort

- online abschließbar

- ab 7,41 €

- beitragsfrei bei Arbeitslosigkeit

- schnelle Kostenerstattung

Premium

- online abschließbar

- ab 9,31 €

- beitragsfrei bei Arbeitslosigkeit

- beste Gesundheitsvorsorge

Exklusiv

- online abschließbar

- ab 13,10 €

- beitragsfrei bei Arbeitslosigkeit

- beste Gesundheitsvorsorge

Unterschied zwischen gesetzlicher und privater Krankenversicherung

Im Krankenversicherung Vergleich der gesetzlichen und privaten Krankenversicherungen besteht bei der gesetzlichen Krankenversicherung ein einheitlicher Versicherungsschutz. Die Beiträge sind abhängig von dem Einkommen und steigen bei höherem Einkommen. Das ist bei einer privaten Krankenversicherung nicht der Fall. Sobald die Zugangsvoraussetzungen dauerhaft erfüllt sind bleiben die Beiträge auch bei höherem Einkommen gleich. Bei der gesetzlichen Krankenversicherung gibt es in Deutschland die Deutsche Familienversicherung inbegriffen. Das bedeutet es besteht die Möglichkeit einer kostenlosen Mitversicherung von Ehepartnern und Kindern. Bei privaten Krankenversicherungen muss jede Person selbst einen Vertrag abschließen und einen Beitrag zahlen. Durch den gesetzlich geregelten Versicherungsschutz kommen Zuzahlungen sehr häufig vor. Da die Ärzte direkt im Kontakt mit den Krankenkassen stehen erhalten die Versicherten keine Rechnungen über die Behandlungen. Selbst wenn jahrelang keine Leistungen vorliegen, muss der Beitrag dennoch gezahlt werden.

Privat Versicherte bekommen bei der DFV Versicherung detaillierte Rechnungen über ihre Behandlungen und bei keinen erbrachten Leistungen gibt es eine Beitragsrückerstattung. Außerdem sind die Ärzte bei privaten Krankenversicherten nicht an Vorgaben gebunden im Gegensatz zu Pflichtversicherten. Das bedeutet es kann die bestmögliche Behandlung ausgewählt werden. Ein späterer Rückwechsel in die gesetzliche Krankenversicherung, vor allem im hohen Alter kann sich schwierig gestalten. Daher sollte diese Entscheidung vorher auf Langfristigkeit bedacht werden.

Leistungen der privaten Krankenversicherung

Privatwirtschaftliche Unternehmen, umgangssprachlich auch private Krankenkassen bieten Krankenversicherungen an. Dabei beruht das Versicherungsverhältnis auf einen privatrechtlichen Vertrag. Um sich privat krankenversichern zu lassen, müssen die Zugangsvoraussetzungen dauerhaft erfüllt werden. Wenn dies der Fall ist, ist die Auswahl an Tarifen sehr groß. Der Tarif kann immer angepasst werden und bringt einige Vorteile mit sich. Online findet sich ein guter Überblick über den private Krankenversicherung Vergleich.

Bei der Deutschen Familienversicherung werden unterschiedliche Tarife angeboten, welche in einem Baukastensystem zusammengestellt werden. Das bedeutet einzelne Angebote werden miteinander kombiniert und so ergibt sich dann der entsprechende Tarif. Natürlich gibt es aber 3 vorgefertigte Grundtarife:

- ambulante Krankenzusatzversicherung

- stationäre Krankenzusatzversicherung

- Auslandskrankenversicherung

Diese Grundtarife werden dann in vier Tarife unterteilt:

- Basis

- Komfort

- Premium

- Exklusiv

Es gibt aber noch weitere Sparten wie die Krankentagesgeldverischerung und die Zahnzusatzversicherung. Jedoch sind dies dann spezielle Fälle mit denen man sich am besten direkt mit einem Berater auseinandersetzen sollte.

Ist eine Auslandskrankenversicherung inkludiert?

Eine private Krankenversicherung gilt europaweit zeitlich unbegrenzt. Der weltweite Versicherungsschutz hängt von dem gewählten Tarif und dem Versicherungsvertrag ab. Die Vollversicherung übernimmt alle Leistungen, die auch in Deutschland übernommen werden würden. Bei längeren Aufenthalten im Ausland ist es dennoch ratsam eine Auslandsreisekrankenversicherung abzuschließen. Diese enthält bei der DFV zum einen einen medizinisch notwendigen Rücktransport nach Deutschland. Obwohl es eine große Tarifauswahl bei privaten Krankenversicherungen gibt empfiehlt es sich dennoch in Ausnahmefällen wie Auslandsreisen eine extra Auslandskrankenversicherung abzuschließen oder bei schweren Erkrankungen eine Dread Disease Versicherung.

Die Auslandskrankenversicherung der Deutsche Familien Versicherung bietet einen Single-Tarif als auch einen Familien-Tarif an. Bei beiden Angeboten erhalten Sie ungefähr die gleichen Leistungen passend zur Reise. Zusätzlich sollte auch erwähnt werden, dass die Deutsche Familienversicherung in diesen Tarifen jeweils von Stiftung Warentest ausgezeichnet wurde, sodass man beruhigt seine Reise in das Ausland antreten kann. Die Clark Versicherung ist ebenfalls ein bekannter und guter Anbieter für private Krankenversicherungen.

Kann heutzutage jeder eine private Krankenversicherung abschließen?

Selbständige, Freiberufler und Beamten können aufgrund ihres Status und unabhängig ihres Einkommens eine private Krankenversicherung bei der Deutschen Familienversicherung abschließen. Angestellte müssen die Jahresarbeitsentgeltgrenze dauerhaft überschreiten. Wenn dies der Fall ist, wird von einer Befreiung der Versicherungspflicht gesprochen. Falls nicht, besteht die Möglichkeit einer privaten Zusatzversicherung.

Inhaltsverzeichnis

- Allgemeines

- DIE ANGEBOTE DER DEUTSCHEN FAMILIENVERSICHERUNG

- Unterschied zwischen gesetzlicher und privater Krankenversicherung

- Leistungen der privaten Krankenversicherung

- Ist eine Auslandskrankenversicherung inkludiert?

- Kann heutzutage jeder eine private Krankenversicherung abschließen?

- Kosten

- Vorteile

- Nachteile

- Fazit

- Kundenbewertungen

Kosten

In der gesetzlichen Krankenkasse richten sich die Beiträge nach dem Einkommen. Der Leistungskatalog kann sich Im Rahmen von Reformen des Gesundheitssystem ändern oder angepasst werden. Das gilt auch für medizinischen Fortschritt.

Bei einer privaten Versicherung von der DFV können vertraglich vereinbarte Leistungen nicht geändert werden. Allerdings ist der medizinische Fortschritt zum Beispiel nicht eingerechnet. Nur durch einen Tarifwechsel hat man Anspruch auf weitere Leistungen, jedoch kann sich der Beitrag dadurch ändern. Bei einer Erhöhunge des Einkommens hat das keine Auswirkungen auf die Beitragszahlung.

Bereits ab 3,99 Euro pro Monat genießen Kunden der deutschen Familienversicherung einen Basisschutz bei Krankenhausaufenthalten. Inkludiert sind die freie Krankenhauswahl, die Behandlung durch den Chefarzt und eine Absicherung auf Auslandsreisen bei Unfällen.

Der Komfort Tarif ab 5,67 Euro bietet diese Leistungen auch bei schweren Erkrankungen.

6,62 € zahlen Kunden für die Premium Krankenversicherung, die ohne Einschränkung bei allen Erkrankungen und Verletzungen bezahlt.

Der DFV-KlinikSchutz Exklusiv ab 13,77 Euro bietet außerdem eine privilegierte Behandlung bei Facharztterminen: Versicherungsnehmer warten nur maximal fünf Tage auf die Begutachtung durch einen Spezialisten. Außerdem werden die Fahrtkosten ersetzt und sollten während eines Krankenhausaufenthalts Kinderbetreuungskosten entstehen, werden diese erstattet.

Die Zahnzusatzversicherung ist ebenfalls in vier Varianten verfügbar: Die Tarife beginnen bei 10 Euro pro Monat, wobei bei diesem Modell ein Selbstbehalt von 50 Prozent der Behandlungskosten zu bezahlen ist. Die Luxusvariante Exklusiv 100 schneidet beim private Krankenversicherung vergleich besonders gut ab: Dafür bezahlen Kunden 20 Euro im Monat, erhalten jedoch auf Zahnersatz und -behandlung sowie Kieferorthopädie die gesamten Kosten ersetzt.

Vorteile

- Tarifauswahl auf eigene Bedürfnisse

- Mehrleistungen

- Keine Zahlung, wenn keine Leistung vorliegt (Beitragsrückerstattung)

- Kürzere Wartezeiten bei Fachärzten

- Zugriff auf modernste Behandlungsmethoden

- Ärzte sind nicht an Vorgaben gebunden, demzufolge besteht die beste Behandlungs Lösung

- Beitrag steigt nicht bei höherem Einkommen

- Aushändigung der Rechnung von Behandlungen

- Möglichkeit einer privaten Zusatzversicherung

- Tarif Anpassung

Nachteile

- Zugangsvoraussetzung müssen dauerhaft erfüllt werden

- Rückwechsel im Alter schwierig

- Keine Mitversicherung möglich (Ehepartner, Kinder)

- Gesundheitsprüfung um eventuelle Risiken für Beitragshöhe berechnen zu können

Fazit

Ob eine gesetzliche oder private Krankenversicherung gewählt werden soll, ist eine sehr persönliche Entscheidung. Diese sollte gründlich bedacht werden, um langfristig den besten Krankenversicherungsschutz zu erhalten. Die Wahl hängt bei der DFV von vielen verschiedenen Faktoren ab. Dazu gehören unter anderem der berufliche Status, das jährliche Gehaltseinkommen, vorliegende Erkrankungen, das Alter und die gewünschten Leistungen. Online gibt es die Möglichkeit sich über alle Angebote, Leistungen und Anbieter gründlich zu informieren und die bestmögliche Krankenversicherung abzuschließen. Mit diesem Link gelangen Sie weiter zur Cosmos Direkt Krankenversicherung.

Kundenbewertungen

Es gibt noch keine Erfahrungen. Seien Sie der/die Erste!